quản lí trị khủng hoảng rủi ro tín dụng nhập vai trò đặc biệt trong việc đảm bảo an toàn cho chuyển động tín dụng của bank và đóng góp thêm phần giảm thiểu khủng hoảng trong vận động ngân hàng. Bài viết phân tích hoàn cảnh quản trị rủi ro khủng hoảng tín dụng tại một vài ngân hàng thương mại dịch vụ lớn ở vn trong thời hạn qua, từ đó rút ra hàm ý cho hệ thống ngân hàng thương mại dịch vụ trong hoạt động quản trị khủng hoảng rủi ro tín dụng.

Vai trò của quản trị rủi ro tín dụng trong khối hệ thống ngân sản phẩm

Quản trị khủng hoảng (RRTD) được hiểu là quá trình nhận diện, phân tích yếu tố rủi ro, đo lường mức độ rủi ro ro, trên các đại lý đó chọn lọc triển khai những biện pháp và làm chủ các hoạt động tín dụng nhằm hạn chế và đào thải rủi ro trong quá trình cấp tín dụng. Đối với những ngân hàng thương mại dịch vụ (NHTM), cai quản trị RRTD có chân thành và ý nghĩa quan trọng bởi các yếu tố sau:

Thứ nhất, phòng ngừa, giảm bớt RRTD là vấn đề khó khăn với tất cả các NHTM, cùng vì RRTD mang tính tất yếu khách quan, luôn nối liền với chuyển động tín dụng, mặt khác lại rất đa dạng và phong phú phức tạp. RRTD thường khó kiểm soát điều hành và dẫn đến các thiệt hại, thất bay về vốn và thu nhập của ngân hàng.

Bạn đang xem: Quản lý rủi ro trong ngân hàng

Thứ hai, nếu như chuyển động phòng ngừa tinh giảm RRTD được thực hiện giỏi thì sẽ đem lại những ích lợi cho NHTM như: Giảm đưa ra phí, nâng cao được thu nhập, bảo toàn vốn mang đến NHTM; tạo tinh thần cho người sử dụng gửi tiền với nhà đầu tư; tạo nên tiền đề để mở rộng thị trường và tăng uy tín, vị thế, hình ảnh, thị trường cho ngân hàng.

Thứ ba, do vốn chủ cài của bank so với tổng giá bán trị gia sản là cực kỳ nhỏ, nên chỉ cần một tỷ lệ bé dại danh mục cho vay vốn có vấn đề sẽ đẩy một bank tới nguy cơ tiềm ẩn phá sản. Phần lớn khoản vay của công ty thường có giá trị lớn nên lúc có vấn đề nghiêm trọng xảy ra, nếu khoản vay mượn không thu hồi được sẽ gây nên thiệt hại nặng nề đến ngân hàng.

Công tác cai quản trị RRTD tại NHTM thường được triển khai theo các bước chặt chẽ, tự khâu phân phát hiện rủi ro ro, giám sát và đo lường rủi ro, kiểm soát và điều hành rủi ro và cách xử lý rủi ro. Chũm thể:

Nhận diện RRTD: Là quá trình khẳng định liên tục và bao gồm hệ thống. Ngẫu nhiên khoản vay như thế nào cũng rất có thể có vấn đề, việc sớm nhận biết vấn đề và gồm những biện pháp theo dõi nhanh chóng, chuyên nghiệp hóa giúp những vấn đề, tổn thất rất có thể giảm đến mức thấp nhất. Những tín hiệu cảnh báo sẽ giúp ngân hàng có thể nhận biết với có chiến thuật xử lý sớm những vấn đề một cách hiệu quả. Các dấu hiệu nhận biết phổ trở thành thường triệu tập vào dấu hiệu tài bao gồm và tín hiệu phi tài chính của công ty vay.

Đo lường RRTD: Đo lường RRTD là bài toán lượng hóa mức độ những rủi ro, cũng tương tự biết được xác suất xảy ra rủi ro ro, cường độ tổn thất khi rủi ro xảy ra để xem xét khả năng gật đầu đồng ý nó của ngân hàng. Đây là đại lý để ngân hàng đưa ra quyết định cho vay tương tự như xây dựng biện pháp ứng phó phù hợp, gấp rút với RRTD khi tình trạng này xảy ra. Để tính toán RRTD các ngân sản phẩm thường xuất bản các mô hình thích hợp nhằm lượng hóa các rủi ro.

Quản lý và kiểm soát và điều hành RRTD: Quản lý và kiểm soát điều hành RRTD là một khối hệ thống những công cụ, chủ yếu sách, tiêu chuẩn chỉnh và biện pháp nhằm mục đích ngăn ngừa và cách xử lý RRTD vào một bank gồm: chế độ tín dụng, tiến trình tín dụng, bộ máy quản trị RRTD, những giới hạn tín dụng.

Xử lý RRTD: Xử lý RRTD là bước sau cùng trong công tác làm việc quản trị RRTD. Ở cách này, bank sẽ chuyển ra những quyết định và giải pháp để tài trợ, hạn chế và khắc phục và giảm bớt thấp nhất ngân sách rủi ro và tổn thất cơ mà RRTD đã gây ra cho ngân hàng.

Thực trạng quản ngại trị khủng hoảng rủi ro tín dụng của một vài ngân mặt hàng thương mại vn

Quản trị khủng hoảng rủi ro tín dụng tại bidv

NHTM cổ phần Đầu bốn và phạt triển nước ta (BIDV) là trong những NHTM tất cả quy mô lớn số 1 của Việt Nam. Trong chuyển động cho vay, ngân hàng đầu tư và phát triển bidv chú trọng đến công tác làm việc quản trị khủng hoảng và có được những thành công xuất sắc nhất định. Công tác làm việc quản trị RRTD tại ngân hàng đầu tư và phát triển việt nam được thực hiện như sau:

Về nhấn diện RRTD: BIDV lành mạnh và tích cực triển khai và hoàn thiện dự án công trình trang bị giải pháp làm chủ khoản vay mượn nhằm hỗ trợ công tác đề xuất, thẩm định và phê duyệt tín dụng thanh toán toàn hệ thống. Sau thời điểm dự án được thực thi sẽ giúp quản lý thông tin tập trung, rút ngắn thời gian xử lý hồ sơ tín dụng, tăng kết quả và quality xử lý hồ sơ, nâng cao tính minh bạch, bình yên hệ thống ngân hàng, góp thêm phần phục vụ xúc tiến Basel II theo quy định.

BIDV đã chuyển dần từ cai quản thanh khoản tĩnh sang làm chủ thanh khoản động, trong các số đó đã tính đến các yếu tố mùa vụ, hành vi khách hàng, biến hóa chính sách điều hành ngân hàng Nhà nước, môi trường tài chính vĩ mô…; thử nghiệm sản xuất các quy mô kiểm nghiệm mập hoảng.

Đối với rủi ro lãi suất, ngân hàng đầu tư và phát triển đã triển khai triển khai những công cầm cố cơ bạn dạng để thống trị rủi ro thanh toán và khủng hoảng rủi ro lãi suất như khe hở mẫn cảm lãi suất, đổi khác thu nhập ròng rã từ lãi, vết nứt thời lượng… Các báo cáo được update thường xuyên (hàng tháng) bảo đảm an toàn cung cấp không thiếu thốn thông tin ship hàng quản trị rủi ro của ban lãnh đạo.

Bên cạnh đó, cửa hàng dữ liệu, chương trình làm chủ tính toán cũng khá được BIDV xây dừng đồng bộ, tự động và liên tiếp được nâng cấp, chỉnh sửa đáp ứng nhu cầu nhu cầu quản trị thực tế…

Về thống kê giám sát RRTD: Đối với công tác giám sát và đo lường RRTD, BIDV tiến hành các biện pháp để chọn lọc khách hàng vay vốn thông qua khối hệ thống định hạng xếp loại quý khách nhằm định lượng mức độ rủi ro khủng hoảng cho từng khách hàng hàng. Từ bỏ đó, ngân hàng sẽ có chế độ cho vay phù hợp với nút độ rủi ro khủng hoảng của từng khách hàng. Khối hệ thống xếp hạng tín dụng nội bộ được sử dụng trong số quy trình quản ngại trị RRTD như trong ban hành chính sách tín dụng, quy trình tín dụng, giám sát rủi ro danh mục tín dụng, lập report quản trị đen thui ro, chế độ dự chống RRTD, khẳng định khung lãi vay chuẩn. Bidv xây dựng 3 hệ thống chấm điểm không giống nhau cho 3 một số loại khách hàng chính là tổ chức tín dụng, tổ chức tài chính và cá nhân.

Về dự phòng và xử lý RRTD: Từ năm 2016, ngân hàng đầu tư và phát triển việt nam đã hoàn thành và gửi vào triển khai hệ thống xếp hạng tín dụng nội bộ mới cùng lịch trình phân một số loại nợ cùng trích lập dự trữ rủi ro, qua đó thỏa mãn nhu cầu tốt hơn so với các yêu cầu về câu hỏi phân loại nợ với trích lập dự trữ được mức sử dụng theo Thông tư số 02/2013/ TT-NHNN của bank Nhà nước; đồng thời, tạo thành bước đặc biệt trong việc thu thập các dữ liệu quan trọng để tiến tới xây dựng mô hình định lượng RRTD theo tiêu chuẩn quốc tế (Basel II).

Bên cạnh đó, BIDV đã từng có lần bước áp dụng các kỹ thuật bớt thiểu RRTD so với khách mặt hàng như: cố gắng chấp tài sản bảo đảm, bảo lãnh của bên thứ ba. BIDV review phạm vi bảo lãnh với mức độ tín nhiệm, năng lượng pháp lý với tiềm lực của bên bảo lãnh. Chỉ phần đông bảo lãnh chắc chắn rằng mới được đồng ý để đảm bảo cho khoản tín dụng.

Ngoài ra, bidv còn thành lập và hoạt động công ty cai quản nợ và khai thác tài sản để đón nhận tài sản nắm chấp, thay cố, bảo lãnh; định vị tài sản đảm bảo và cung ứng ngân sản phẩm trong công tác phát mại và đấu giá tài sản.

Quản trị rủi ro khủng hoảng tín dụng trên VietinBank

NHTM cp Công Thương nước ta (VietinBank) gồm lĩnh vực marketing rất đa dạng, bao hàm cho vay và đầu tư, tài trợ yêu đương mại, bảo hộ và tái bảo lãnh, kinh doanh ngoại hối, thanh toán, chuyển tiền, thương mại dịch vụ thẻ, sale chứng khoán, bảo hiểm, thuê mướn tài chính... Trong số ấy tín dụng là vận động kinh doanh chủ lực. Khoác dù, dư nợ tín dụng thanh toán chiếm tỷ trọng rất lớn trong tổng gia sản nhưng tỷ lệ nợ xấu của VietinBank tiếp tục được duy trì ở mức siêu thấp. Đạt được thành quả trên là vì VietinBank đã có tương đối nhiều nỗ lực trong vấn đề quản trị RRTD. Những điểm vượt trội trong quản lí trị RRTD của VietinBank có thể được chỉ ra là:

Thứ nhất, áp dụng cơ chế quản trị RRTD với không ít nội dung như: Phân tán đen thui ro, đa dạng hoá những danh mục đầu tư tín dụng, quy định các giới hạn cấp tín dụng, ưu tiên trở nên tân tiến tín dụng vào hồ hết lĩnh vực chắc chắn có hệ số khủng hoảng rủi ro thấp; thắt chặt điều kiện cấp tín dụng với những nghành nghề dịch vụ có hệ số khủng hoảng rủi ro cao; đánh giá giám sát chặt chẽ tất cả các giai đoạn của quy trình cấp tín dụng nhằm mục đích phát hiện nay sớm, chú ý và ngăn chặn RRTD, giảm thiểu nợ xấu; dữ thế chủ động nhận diện khủng hoảng trong vận động kinh doanh để sở hữu kế hoạch xử lý tín dụng phù hợp, công ty động, phòng ngừa rủi ro.

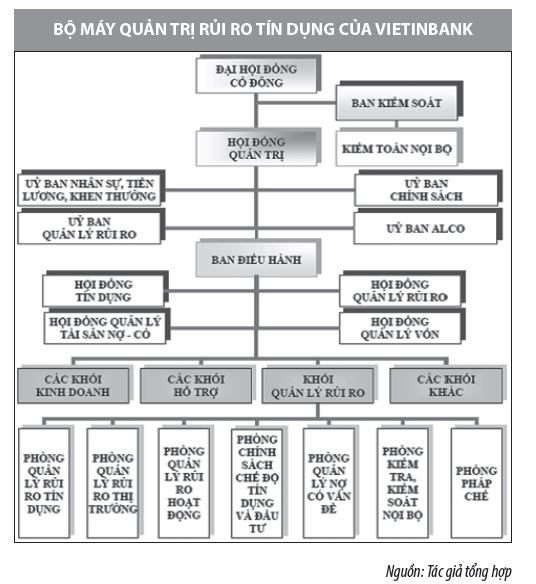

Thứ hai, thiết lập được bộ máy quản trị RRTD chăm biệt cùng với các phần tử được giao trọng trách rất ví dụ (Hình).

Thứ ba, quan trung khu đến việc đo lường RRTD và đã kiến thiết được hệ thống xếp hạng tín dụng thanh toán nội bộ để cung cấp việc chấm điểm, xếp hạng và phân loại so với khách mặt hàng theo mức độ RRTD. Khối hệ thống xếp hạng tín dụng nội cỗ của VietinBank có 2 cấu phần được xây dựng tương ứng với 2 đối tượng khách sản phẩm là cá nhân, hộ gia đình và doanh nghiệp. Đối với quý khách doanh nghiệp, VietinBank tiến hành việc phân các loại theo 4 nhóm ngành nghề (gồm: nông, lâm với ngư nghiệp; thương mại dịch vụ và dịch vụ; xây dựng; công nghiệp) cùng 3 nhóm bài bản (gồm: công ty lớn lớn; công ty lớn vừa; doanh nghiệp lớn nhỏ). Trên đại lý đó, VietinBank chấm điểm cho bạn theo 2 bộ chỉ tiêu (chỉ tiêu tài thiết yếu và tiêu chí phi tài chính) và phân loại doanh nghiệp thành 10 hạng khác biệt theo mức độ RRTD tăng nhiều (AA+, AA, AA-, BB+, BB, BB-, CC+, CC, CC-, C).

Điểm đặc biệt nhất vào xếp hạng tín dụng thanh toán nội cỗ của VietinBank là xây dựng một hệ thống chỉ tiêu rất chi tiết để đánh giá các khía cạnh năng lực cụ thể của doanh nghiệp và một hệ thống trọng số đo lường tác động của từng chỉ tiêu đến tác dụng đánh giá năng lượng doanh nghiệp. Vì đó, việc đo lường và lượng hoá RRTD của khách hàng được thực hiện tương đối đúng đắn và dễ dàng dàng.

Một số lời khuyên

Từ kinh nghiệm tay nghề của 2 NHTM to ở Việt Nam, tác giả rút ra một vài hàm ý cho những ngân mặt hàng trong quản ngại trị RRTD sau:

Thứ nhất, các NHTM hoàn thiện cơ cấu tổ chức, máy bộ quản quản ngại trị RRTD; thành lập và hoạt động các phòng siêng trách về quản trị RRTD, cũng như các solo vị tư vấn liên quan lại đến làm chủ rủi ro.

Thứ hai, hoàn thiện khối hệ thống thông tin tín dụng thanh toán và cai quản trị RRTD. Các ngân sản phẩm cần lập cập xây dựng cửa hàng dữ liệu tin tức tín dụng để giao hàng cho công tác tín dụng và thống trị RRTD được hiệu quả, thuận tiện và chuyên nghiệp hơn.

Xem thêm: Top 5 Băng Vệ Sinh Tốt Nhất Hiện Nay, Top 5 Băng Vệ Sinh Nào Tốt Nhất

Thứ ba, nâng cao quality thẩm định tín dụng. ở bên cạnh các phương thức truyền thống, các NHTM nên áp dụng phân tích và đánh giá tín dụng thực hiện mô rộp dòng tiền; Đồng thời, xây dựng bao gồm sách riêng biệt cho những ngành đặc thù và ngành trọng điểm; tăng cường quản lý và thống kê giám sát trước với sau giải ngân…

Thứ tư, hoàn thiện các phương thức đo lường và thống kê rủi ro tín dụng. Kinh nghiệm tay nghề của 2 NHTM to nêu trên mang đến thấy, việc xây dựng một khối hệ thống xếp hạng tín dụng thanh toán nội bộ là khôn cùng quan trọng.

Tài liệu tham khảo:

1. Team nghiên cứu, Ban bằng vận Kế hoạch, VDB (2020), tởm nghiệm làm chủ rủi ro tín dụng của một số ngân sản phẩm và bài học đối với VDB, Tạp chí hỗ trợ phát triển, số mon 3/2020;

2. Ngân hàng đầu tư và phát triển việt nam bidv (2020), báo cáo thường niên 2019;

3. VietinBank (2020), report thường niên 2019;

4. Nguyễn Văn Tiến (2010), Giáo trình quản ngại trị khủng hoảng trong marketing ngân hàng, NXB Thống kê;

5. Nguyễn quang đãng Thu (2008), Giáo trình quản ngại trị rủi ro và bảo đảm trong doanh nghiệp, NXB Thống kê.